家族信托从防火墙到财富传承的法律边界界定-粉丝头条网

界面新闻记者 |

家族信托业务再被推上舆论风口。

近日, 香港特别行政区高等法院原讼法庭 (下称:香港高等法院)作出裁定,由恒大集团的香港清盘人接管许家印家族在全球范围的资产。

在此之前,2024年6月24日,香港高等法院已签发全球禁令,在77亿美元范围内冻结许家印在全球范围内的财产。

相比全球资产冻结令,本次香港高等法院发出的财产接管令将允许恒大清盘人直接控制并调查许家印的财产。

有市场消息称,香港高等法院此举意味着许家印海外信托被穿透。

不过,界面新闻记者查阅香港高等法院本次裁定,并与多位业内资深人士交流后发现,本次裁定仅提到个别许家印名下信托开立的银行账户可纳入接管人的接管范畴,并未裁定该账户能用于实体处分,涉及信托的讨论仅只在三段法官引用的历史判例观点中出现。

“严格意义上,说许家印的离岸信托账户‘已被击穿’还为时尚早。”多位业内人士均向界面新闻记者表示了相似观点。

民商法专家、全球信托与遗产规划全权会员(TEP)杨祥博士在接受界面新闻记者采访时分析指出,香港高等法官仅仅是采取了诉前/诉中临时救济措施,冻结许家印夫妇等人的资产,防止其在诉讼过程中或者判决作出前转移、隐匿或挥霍财产,导致将来的判决无法执行。

此外,北京乾成律师事务所破产与执行业务部副主任程全律师还向界面新闻记者表示,香港高等法院的裁定只是预防性的财产保全措施,不涉及信托效力的实质审查。

“如果资金来源不合法,信托账户又谈何‘被击穿’一说?”多位家族信托业内人士向界面新闻记者这样表示。

“香港高等法院的裁定只是再次明确了家族信托发挥效用的法律边界,发展家族信托需要正本溯源。”程全提到。

作为财富管理领域的“掌上明珠”,家族信托在海外发展已逾百年,从英国土地信托雏形到美国成熟实践,始终以资产独立、传承可控为核心优势。美国石油大亨洛克菲勒家族1934年设立的信托堪称标杆,通过不可撤销架构与严格分配规则,支撑家族财富传承超八代,成为行业经典。

国内家族信托虽仅发展十余年,但规模增长迅速,且随着国内创一代相继步入颐养天年的阶段,民营企业家积累起的财富也来到 “交接传承” 的关键时点。

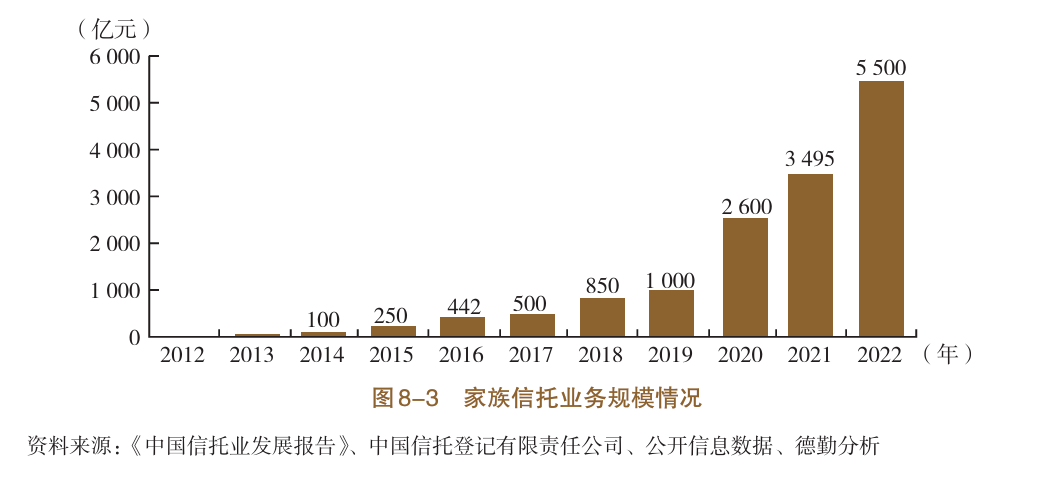

中国信托业协会披露,我国家族信托业务存续规模从零到1000亿元用了7年,从1000亿元到3500亿元仅用了3年。截至2024年末,中国家族信托规模合计6435.79亿元,在财富管理服务信托中占比最高。

《胡润2024财富报告》预计,未来10年内,中国超高净值客户将有20万亿元财富传给下一代;20年内,这一数字将增至45万亿元;30年内,财富传承总额预计将达到79万亿元。

谈及本次香港高等法院的裁定,多位从事家族信托业务的一线人士在与界面新闻记者交流时第一句话便是“资金来源的合法永远要放在首位。”

华东一信托公司家办业务负责人就向界面新闻记者提到,“资金来源不合法,(信托)被击穿很正常。我们在做家族信托业务的时候对客户也一直在强调这一点。信托财产需要合法合规,同时也希望我们的客户可以理解。信托公司一定要守住底线,宁可拒绝一单业务。”

“标体有问题,后面所有的信托架构就一定有问题,“华北一信托公司家办业务的刘经理(化名)也向界面新闻提到,“不过,作为金融机构,其实对客户的资源来源审查也只是形式上的,并不能像司法机构一样进行穿透,相对来说的确较为被动。过往我们就曾遇到过司法机构要求我们配合审查标体的情况,虽然比较少见。”

“实际上,在英美法系下,很多司法判例都已对欺诈性设立的信托财产的独立性进行了否定,信托财产和信托目的如果缺乏合法性,信托效力就有被击穿或被撤销的可能。” 程全律师指出,“虽然国内家族信托起步较晚,但随着金融监管日趋完善,信托机构对信托合规性的前置审查也在增强。”

“家族信托之所以能够产生风险隔离作用,需要委托人让渡对财产的支配权为代价。”在程全看来,“财产置于信托之后,由受托人进行独立管理,不再由原所有人任意支配。原所有人对于信托的过多干涉只会令信托及背后的受托人变成提线木偶,未来在遭遇司法诉讼之际,信托被刺穿的可能性也会加大。”

“委托人不能既要(如资产保护)、又要(如灵活分配)、还要(如继续控制),这是不可能的三角。过往我在服务我的家族客户时就在反复提醒,客户如果希望实现强大的资产保护与风险隔离效果,就需要主动释放对信托财产或公司的控制权,最好完全放弃控制权,或者在法律许可限度内保留最低限度的干预,这是信托或者公司的资产保护功能、有限责任功能的必要条件,委托人需要尊重信托治理架构以及公司的法人人格。”杨祥也向界面新闻记者表示。

就实际情况而言,新加坡持牌信托机构普林信托的CEO陈韬在接受界面新闻记者采访时提到,由于接触信托的时间短以及认知方面相对不足,中国多数民营企业家当前在做家族信托时还是不愿意放弃财产控制权的,例如投资决策权、企业的管理权等。

“其实,最早的信托都是完全代理信托,信托完全由受托人来控制和执行。但20世纪90年代以来, 为适配委托人对资产适度掌控的需求, 离岸信托进行了一些修订,逐渐衍生出保留权利式信托 (Retained Power Trust) 。后者形式下,受托人可以让渡一部分权利给委托人,但让渡多少就见仁见智了。”陈韬表示。

“保守的信托公司往往在委托人放弃财产拥有权的前提下,让渡部分控制权,比如投资决策权。委托人可以自己决定买什么股票或者债券,但想要把信托当成一个提款机,不走法定程序随意提取信托账户当中的钱款,这是完全不可以的,过往很多失败的家族信托案例也都源于此。”陈韬指出,“受托人应当遵循职业操守独立、公正处理信托的日常业务,而不是单纯听从委托人的指令。”

“部分民营企业家也会把整个企业装进信托资产当中,出于很多担忧又不想把企业的管理权交给受托人,如果受托人无法平衡好这当中需要让渡的权利大小,也会导致信托架构的失效。”陈韬认为,“不过,随着二代留学归来参与企业运营,这一现象有所改善。”

界面新闻记者经采访获悉,实际上,国内很多信托机构的家族信托业务起步都较为依赖银行渠道。

“依托于银行渠道的优势在于上量快,规模增长迅速,但不足之处也很明显,因为标准化是批量化的前提,也是金融机构最擅长的,这意味着,高净值客户在银行落地的家族信托往往是标准化的,享受私人定制的难度很大。”杨祥提到,“而根据家族的实际情况以及差异化的诉求进行定制,是家族客户普遍化的期望,也是家族构建治理体系过程中非常重要的一环。”

“从本源角度来说,财富管理和财富传承本身就属于围绕客户需求提供个性化、定制化买方服务。但这对于信托机构来说,就需要投入更多的人力物力,也更加考验从业人员的服务水平。不少靠外部渠道起量的信托机构的家族信托业务都存在大而不强,赔本赚吆喝等问题。”杨祥表示。

前述受访刘经理便向界面新闻记者透露,“我们现在的客户来源便主要是银行渠道,这也导致信托公司与客户的黏性不强。很多客户开始做家族信托,都是因为银行宣导,只有做了家族信托,才能购买收益高的理财。”

“就投资配置能力而言,信托公司的确还比不过银行。但之前冲着银行理财做家族信托的客户,由于近两年理财收益不好,也已经开始慢慢退出了,目前新的规模和收入都是个棘手问题。” 刘经理表示。

“危机也是生机”,在程律师看来,“过去很多家族信托产品名为“信托”实为“投资理财”,没有真正起到风险隔离和财富传承的作用。但随着稳健高收益产品的消亡,当下正是是信托回归本源,耐心打磨好的信托产品的大好时机。”

“一个合规设立的家族信托产品是可以起到风险隔离和财富传承作用的,并且随着企业家二代接棒,其有真实的市场需求,不会因为个案而在高净值客户中失去吸引力。但信托需要守住合规底线,强化专业水平。”程律师向界面新闻记者表示。