标的公司第一大客户无人参保,南京化纤资产置换迷局揭秘-粉丝头条网

11个月前,南京化纤(600889.SH)重大资产置换预案曾引爆资本市场,凭借“人形机器人概念”“国资改革”等标签,公司股价在12个交易日内狂飙12连板。然而,这场被市场热捧的资本盛宴,却在一次次更新的交易方案报告书中,逐步暴露出问题。

近日,南京化纤再次更新重大资产置换、发行股份及支付现金并募集配套资金交易报告书(草案),进一步披露置换标的南京工艺装备制造股份有限公司(以下简称“南京工艺”)的信息。界面新闻记者多方采访发现,这场看似优质资产注入的交易,不再那么“美好”。

上市公司自救

南京化纤与南京工艺的控股股东都为南京新工投资集团有限责任公司(以下简称“新工集团”)。南京化纤是国内老牌的粘胶短纤企业,但近年来经营不善,受行业周期波动、环保政策收紧、原材料价格上涨等多重因素影响,经营状况持续恶化。

界面新闻记者查阅财务数据发现,南京化纤近7年扣非后均处于亏损状态。2025年,随着黏胶短纤行业进入周期低谷,公司业绩雪上加霜,上半年收入同比下滑55.42%。更值得注意的是,公司上半年毛利率创历史新低达到-25.84%,资产负债率也进一步攀升到76.25%。

在这样的境况下,南京化纤亟需通过资产置换 “换血求生”—— 将持续亏损的粘胶短纤业务置出,注入市场热捧的 “优质资产”,既能摆脱经营困境,也能借助概念炒作提振股价,缓解资金压力。控股股东新工集团旗下的南京工艺,恰好顶着 “人形机器人核心零部件”“制造业单项冠军” 的光环,成为了这场 “保壳计划” 的关键棋子。

南京工艺毛利率持续下滑

南京工艺的主营产品为滚动功能部件,包括滚珠(柱)丝杠副、滚动导轨副、滚动花键副以及各类复合单元与模组,是重要的线性机械传动机构,也是人形机器人领域的核心零部件。公司作为国内滚动功能部件的行业龙头之一,“滚动功能部件”产品入选工信部制造业单项冠军。这也是市场当初在亢奋情绪下冲击12连板的原因。

但随着交易报告书的逐步披露,南京工艺的 “光环” 开始褪色。

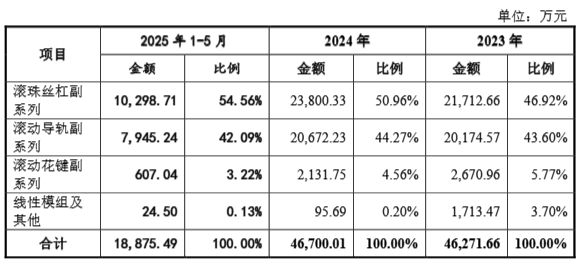

从业绩数据看,南京工艺近三年表现“原地踏步”。公司2023年、2024年和2025年前5月营收分别为4.93亿元、4.97亿元和2.02亿元,扣非后归母净利润7762.55万元、7871.22万元和1699.22万元。

目前,南京工艺主力产品滚珠丝杠副系列收入占比逐年攀升,从2023年的46.92%增长至54.56%,滚动导轨副系列收入占比基本稳定,这两类产品收入占比超过九成。

尽管身处最热门行业,但南京工艺并未体现出成长性,2024年业绩相比2023年基本没有变化。

南京化纤曾披露,南京工艺产品下游应用领域包括数控机床、光伏与半导体设备、注塑压铸、智能制造及国防航天等,其中数控机床、光伏与半导体设备、注塑压铸为主要应用领域,南京工艺产品在人形机器人领域实现个别产品应用、未形成批量订单,2024年初至11月,应用到人形机器人市场的订单金额约10.24万元。相较于南京工艺年营收,占比不足 0.02%。这意味着 “人形机器人概念” 对公司业绩几乎没有实质贡献,此前市场基于这一概念的炒作,本质上是 “空中楼阁”。

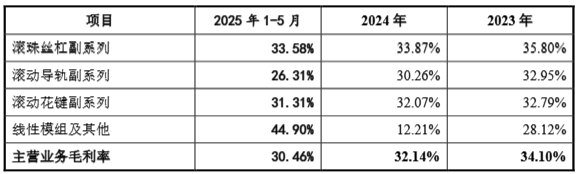

与此同时,滚珠丝杠行业竞争日趋激烈,南京工艺毛利率呈现逐年下降态势,由2023年的34.1%下降至2024年的32.14%,2025年前5月则为30.46%。南京工艺解释称,毛利率下滑主要系市场竞争加剧,产品价格竞争白热化,公司为保持市场份额相应调整了部分产品定价策略。

长期跟踪机械行业的分析师徐广密向界面新闻记者表示,“滚珠丝杠领域高端市场仍被日本THK、NSK等厂商垄断,国产化率不足10%。但在中低端市场,行业竞争已经白热化,博特精工、优士特等对手加速扩产,这对南京工艺也提出了新挑战。”

第一大客户0人参保?

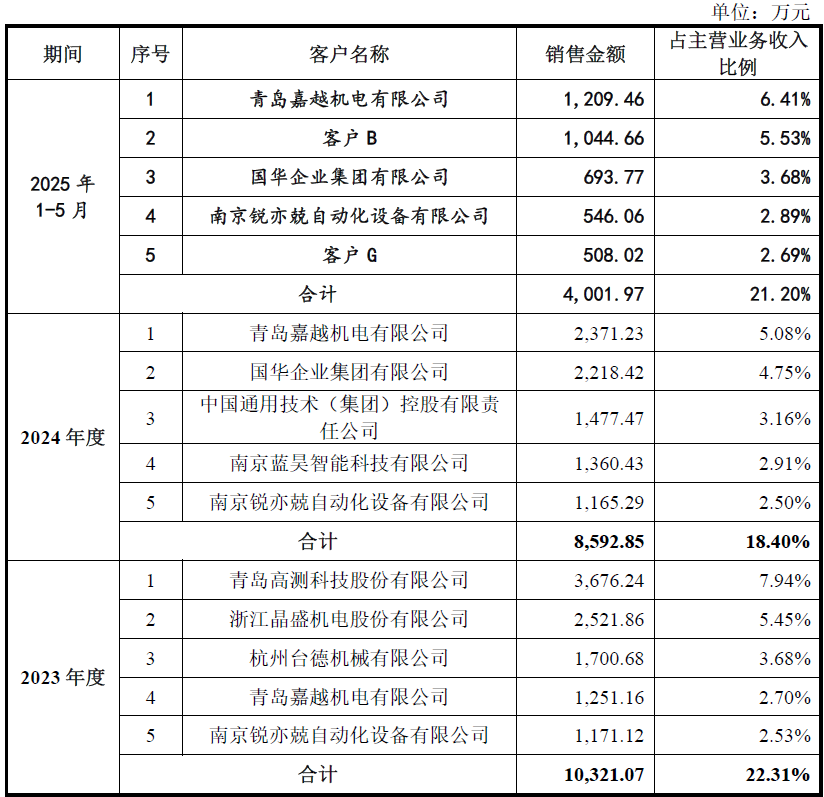

除了业绩问题,南京工艺披露的前五大客户中,还隐藏着一个令投资者费解的疑点 ——2024年及2025年前5月的 “第一大客户” 青岛嘉越机电有限公司(下称 “嘉越机电”),竟出现 “0 人参保” 的异常情况。

南京工艺主要客户包括嘉越机电、国华企业集团有限公司和南京锐亦兢自动化设备有限公司等。公司前五大客户较为分散,历年前五大客户合计占营收比例在20%左右。

其中,嘉越机电在2023年为南京工艺第四大客户,在2024年和2025年前5月均为公司第一大客户。南京工艺的客户可分为直销和经销两类,嘉越机电属于经销客户。

奇怪的是,这家公司的参保人数从2022年到2024年发生了极为异常的变化,天眼查显示,公司2022年、2023年和2024年参保人数分别为6人、8人和0人。

从业务量来看,南京工艺2024年对嘉越机电的销售金额为2371.23万元,相比2023年近乎翻倍,但嘉越机电在业务量变大的情况下,反而搞起了“裁员”,参保人数从2023年的8人变为了2024年的0人。

参保人数是反映企业实际经营规模和员工数量的重要指标——即便是小型经销商,也需要销售人员、财务人员、仓储物流人员等核心岗位,参保人数通常不会为零。

对此,注册会计师包小智对界面新闻记者指出:“多数经销商企业规模确实不大,参保人数可能只有几人到十几人,但‘业务量翻倍却参保人数清零’的情况极为罕见。这背后可能存在两种隐患:一是嘉越机电可能是‘空壳公司’,实际由其他主体运营,存在关联交易非关联化的风险;二是南京工艺对嘉越机电的销售数据可能存在虚增,通过‘虚构大客户’美化业绩。无论哪种情况,都值得投资者高度警惕。”

界面新闻记者根据天眼查信息致电青岛嘉越机电有限公司,截止发稿未取得联系。

27 个月涨 70%,土地收储 “精准” 推高评估值

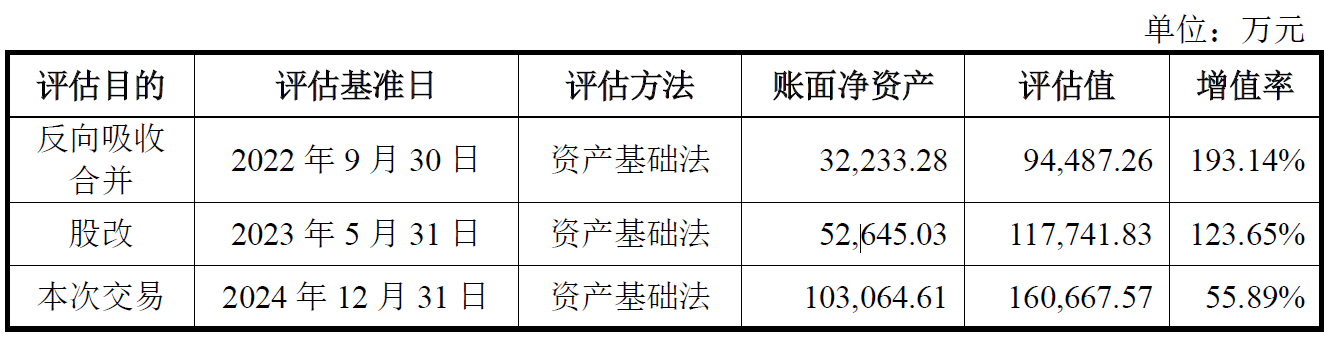

除了标的资产本身问题,这场资产置换的估值合理性也备受争议 —— 在南京工艺业绩几乎停滞的情况下,估值在27 个月内飙升 70%,背后的关键推手是一笔 “非经常性的土地收储收益”。

此次交易中,置入的南京工艺的资产估价值为16.07亿元,置出的南京化纤的资产评估值为7.29亿元。

界面新闻记者获知,在业绩没有明显变化的情况下,南京工艺评估价值在过去几年经历快速增长。2022年9月,公司评估值为9.45亿元;2023年5月股改时,公司评估值增至11.77亿元;本次交易评估基准日(即2024年12月31日),公司评估值为16.07亿元。换句话说,在27个月内,公司评估值增长了70%。

南京工艺称,2024年评估较2023年增加的主要原因是土地收储收益及评估间隔期间经营成果积累所致。但从数据看,“经营成果积累” 的贡献微乎其微,公司2024 年净利润仅增1.4%,真正的核心是 “土地收储收益”。

2013年5月,南京工艺配合环境整治专项行动,将江东中路75号厂区搬迁并拆除地上所有建筑及附属设施。2023年9月,南京市发布《南京市盘活存量资产资源行动方案(2023-2025年》,根据该文件精神江东中路75号地块可通过收储方式进行盘活利用,但收储对象需为国有全资。由于南京工艺并非国有全资公司,因此南京工艺将江东中路75号地块作价出资至全资子公司,并将子公司100%股权转让给国有全资的新工集团,由新工集团对接政府部门实施具体收储事宜。

2024年,江东中路75号地块完成收储工作。根据评估机构出具的《南京工艺装备制造有限公司江东中路75号地块地产市场价值评估(参照征收)》《南京工艺装备有限公司江东中路75号厂区部分资产征收补偿价值项目咨询报告》,截至2024年8月,新工集团已将收储补偿款项合计人民币41,471.18万元支付给南京工艺,由此在南京工艺账面形成非经常性损益的收储收益。

目前,南京化纤的重大资产置换仍在推进中,该交易需经股东大会审议并通过监管机构注册,目前尚无最终批准结果。江苏省国资委已于2025年5月原则批准该方案,但最终实施需满足交易所及中国证监会审核要求。监管层是否会就上述问题提出问询、交易最终能否通过审核,仍有待进一步观察。