IPO雷达 | 恒运昌竞争对手增加,营收占比超六成的大客户账期翻倍|界面新闻 · 证券

界面新闻记者 |

国产等离子体射频电源系统供应商深圳市恒运昌真空技术股份有限公司(简称“恒运昌”)冲刺科创板IPO事宜有进展。10月17日,该公司已回复其科创板上市申请审核问询函,并更新招股书中财务数据等重要内容。

更新后的招股书显示,2025年上半年,恒运昌调整了其占营收比重超六成的第一大客户、持股超3%的拓荆科技(688072.SH)的信用政策,将其从维持多年的30天延长至60天。

对于这个现象,界面新闻记者采访了行业多位人士,大家观点不一。

不容忽视的是,今年上半年,随着大客户拓荆科技的账期拉长,恒运昌的应收账款大幅上涨,应收账款周转率下滑,公司的资金压力有所提升。

市场份额6.1%

恒运昌半导体级等离子体射频电源系统于2018年开始研发、2020年下半年开始批量交付。到2024年,恒运昌的自研产品收入占比超过80%。

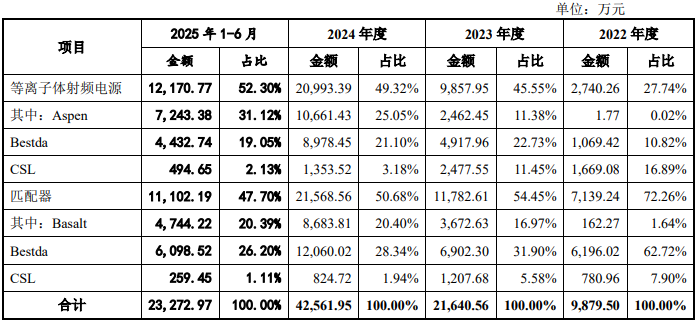

恒运昌已自研推出CSL、Bestda、Aspen/Basalt三代等离子体射频电源系统系列产品。其中,目前主要产品Bestda、Aspen/Basalt两代产品,主要面向半导体领域;CSL系列主要用于光伏电池片薄膜沉积、显示面板镀膜、精密光学镀膜等领域。

2025年1月,以AE、MKS等最新一代产品指标为设计目标,恒运昌开始研发新一代等离子体射频电源系统Cedar系列,产品可支撑5纳米及以下先进制程,预计于四季度推出样机,于2026年二季度实现销售。

“恒运昌在国产半导体领域等离子体射频电源系统供应商中,算是名气比较大的,市场份额还可以,但不是唯一的。”上述半导体行业技术专家对界面新闻记者指出,目前,国内做射频电源产品的公司不少,“射频电源本身应用很广泛,只不过,半导体行业对射频电源要求更高一点。有很多其他领域的射频电源公司也转过来做半导体相关产品。”

前述专家指出,作为半导体设备零部件国产化最难环节之一,全球等离子体射频电源系统市场主要由MKS、AE等海外厂商垄断,“毫无疑问,AE是全球老大。”

根据弗若斯特沙利文统计,2024年中国大陆半导体领域等离子体射频电源系统的国产化率不足12%,其中恒运昌的市场份额为6.1%,位列国产厂商第一。就整体中国大陆等离子体射频电源系统市场,恒运昌2024年的市场份额为3.8%,位列国产厂商第一位。

不过,恒运昌的竞争对手正在增加。英杰电气(300820.SZ)、北方华创微电子等公司加紧布局射频电源业务。

界面新闻了解到,英杰电气重点攻关半导体刻蚀、薄膜沉积(CVD/PECVD)、离子注入等关键制程电源技术,部分型号射频电源已实现量产,覆盖5nm刻蚀及PECVD等先进制程,已成为中微公司(688012.SH)供应商且已获其投资持股约20%。

2020年,北方华创微电子收购北广科技射频应用技术相关资产;2024年3月,北方华创拟以北京七星华创流量计有限公司为基础,打造集成电路装备零部件产业平台,后更名为华丞电子。

超六成收入来自拓荆科技

近年来,受益于整个半导体行业的国产替代趋势,恒运昌的业绩持续改善。

最新披露的财务数据显示,2022年至2024年及2025年前6月(报告期内),恒运昌实现营业收入分别为1.58亿元、3.25亿元、5.41亿元及3.04亿元;同期归母净利润分别是2638.97万元、8053.58万元、1.43亿元、6942.42万元;主营业务毛利率分别为41.65%、46.11%、48.71%及49.03%。截至2025年8月31日,公司在手订单规模为1.03亿元。

毛利率、收入均提高,恒运昌今年上半年的净利润反而下降。恒运昌称,2025年1-6月研发费用为4330.84万元,较上年同期增加72.63%。

更需关注的是,恒运昌超六成收入来自其第一大客户拓荆科技。2022年至2024年及2025年上半年,该公司向拓荆科技销售收入分别为7153.8万元、1.89亿元、3.41亿元及1.89亿元,占当期营收比重分别为45.23%、58.16%、63.13%和62.06%。

自2018年起,恒运昌与拓荆科技开展多款PECVD设备所需等离子体射频电源系统的国产化开发及验证工作,2020年获得批量订单,于2021年5月达到千万级收入。报告期内,公司已稳定批量供应拓荆科技PECVD设备,是拓荆科技2024年第一大等离子体射频电源系统供应商、前十大零部件供应商。

目前,双方合作范围从开始的PECVD设备不断扩展至PEALD(等离子体增强原子层沉积系统)设备、HDPCVD(高密度等离子体化学气相沉积)设备及先进封装的键合设备领域。

“如果恒运昌对拓荆科技的销售比重持续超过60%,那么我认为该公司的客户源还不够大。”前述半导体行业技术专家对界面新闻记者称,拓荆科技自身的公司体量也不够大,“长期只依赖这一家公司的话,公司发展的天花板可能也就在那里。”

界面新闻了解到,拓荆科技是我国唯一一家产业化应用的半导体PECVD设备商。2025年上半年,拓荆科技实现营收19.54亿元,同比增长54.25%;同期归母净利润9428.80万元,同比下降26.96%。

“公司目前已经建立全球化的供应商网络,关键零部件采用‘多源采购’模式,避免单一供应商依赖。”拓荆科技称,其与核心供应商签订长期合作协议。就拓荆科技2024年年报,仅从采购额来看,到2024年,恒运昌或为拓荆科技第三大供应商,涉及采购额3.37亿元,占年度采购总额比例6.35%。

2022年8月,拓荆科技基于保障自身供应链安全的需要,对恒运昌进行投资股2000万元。目前,拓荆科技持有恒运昌股份比例3.0856%,其旗下全资子公司上海岩泉持股0.3341%。上交所曾对拓荆科技(及其子公司上海岩泉)的入股背景、入股价格及公允性,是否存在关于购销、业绩等方面的特殊约定等问题作出问询。

恒运昌试图扩大其客户圈。据界面新闻了解,公司2024年对中微公司、北方华创、微导纳米已实现收入4288.56万元、2813.65万元和2306.19万元。2025年1-6月,公司新增了屹唐股份、思锐智能和无锡邑文等客户。

延长大客户账期,应收账款周转率下滑

2024年,恒运昌将销售给宏大真空的自研产品的信用政策由“预付30%,发货前付50%,签收后付15%,质保后付5%”改为“货到票到一周付80%,剩余3月内20%”。2025年上半年,公司将拓荆科技的信用政策由“月结30天”改为“月结60天”。

“上述调整是公司基于客户与公司合作时间、资信情况、历史回款情况及销售额、公司实际情况等各项因素后,经双方协商后的正常商业行为,而非故意放宽信用期刺激销售的情形。”恒运昌称。

某半导体公司董秘对界面新闻记者表示,恒运昌这么高的大客户依赖度,此前竟然只有30天账期,已经相当优秀了;“个人认为这属于正常调整,当下行业环境下,30天账期有点过于好了,60天已经相当好了,90天都不算差。”

不过,也有半导体行业资深技术专家对界面新闻记者称,在半导体整体行业,60天已经算是比较长的账期了。“这意味着,拓荆科技拖付款账期了。”

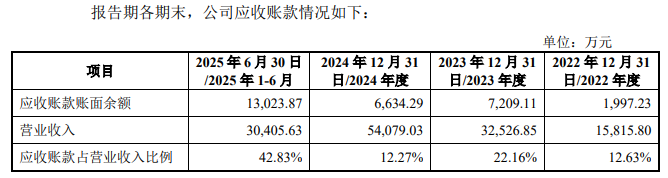

界面新闻注意到,随着相关客户账期拉长,恒运昌的应收账款额持续走高,且应收账款周转率有所下滑。

报告期内,该公司的应收账款账面余额分别为1997.23万元、7209.11万元、6634.29万元和13023.87万元,占各期营业收入比例分别为12.63%、22.16%、12.27%和42.83%,其中公司对拓荆科技的应收账款账面余额占其整体应收账款账面余额比重为34.33%、69.43%、46.09%和58.82%。

截至2025年6月30日,恒运昌应收账款余额为13023.87万元,其中对拓荆科技、北方华创和中微公司的应收账款余额11128.63万元,占比85.45%。公司称,其对前述三家客户的信用政策相同,回款周期一般为3-4个月左右。

报告期内,恒运昌的应收账款周转率分别为8.89、7.07、7.81和6.19。公司解释称,2025年1-6月,公司应收账款周转率有所下滑,主要系由于公司对拓荆科技的信用政策由月结30天变更为月结60天所致。

目前,恒运昌资金压力不算大。截至2025年6月30日,恒运昌货币资金余额为4亿元,负债总额1.21亿元,资产负债率从2022年的28.52%持续降低至13.86%。

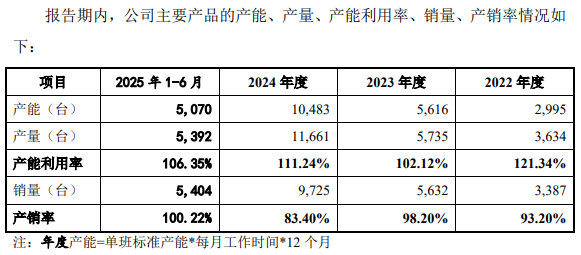

但恒运昌称,其现有资金无法覆盖战略发展需求。报告期内,恒运昌产能超负荷运行,产能利用率分别达到121.34%、102.12%、111.24%及106.35%。

“公司正处于技术持续突破与市场拓展的快速成长期。”按照恒运昌测算,假设2025年收入增长率为20%,结合过去三年的复合增速情况(2022-2024年,公司营业收入复合增长率为84.91%)并做适当调整,假设2026年和2027年的收入增长率分别为60%、60%。“保守估计,未来三年新增营运资金缺口为39445.23万元。”

恒运昌此次拟公开发行股票不超1693.0559万股,预计募资15.5亿元,将投资于沈阳半导体射频电源系统产业化建设项目、半导体与真空装备核心零部件智能生产运营基地项目、研发与前沿技术创新中心项目、营销及技术支持中心项目、补充流动资金。