事关520万亿金融机构的未来五年:“优化体系、错位发展”如何理解?|前瞻十五五③|界面新闻

界面新闻记者 | 杨志锦

10月28日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)对外公布。《建议》提出,优化金融机构体系,推动各类金融机构专注主业、完善治理、错位发展。

据界面新闻记者梳理,前述表述为首次提出,不过2023年10月召开的中央金融工作会议已有相关表述。两年来,经过监管部门的细化,其政策指向较为清晰:

一是我国金融机构门类齐全,关键是要错位发展、优势互补,在服务实体经济中各司其职、各展所长;

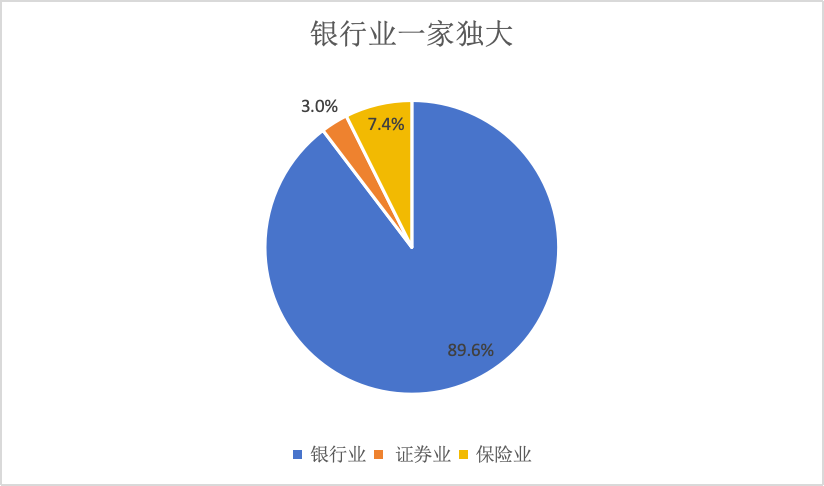

二是当前中国金融业仍呈现银行业“一家独大”的特点,未来要加快发展保险业、证券业等非银行业;

三是国有大型金融机构要做优做强,中小金融机构则要“减量提质”,中小金融机构法人数量预计还将下降。前述要求还可能导致大型金融机构市场份额上升,中小金融机构市场份额下降。

根据央行数据,截至2025年9月末,我国金融业机构总资产超520万亿元。上海金融与发展实验室首席专家、主任曾刚对界面新闻记者表示,前述定调体现了当前金融监管部门对我国金融体系改革与高质量发展的总体要求,也揭示了金融业未来一段时期的改革方向。未来,随着监管框架不断完善和金融供给侧结构性改革深入推进,我国金融体系将更加稳健、高效、多元、具有国际竞争力。

加快保险、证券行业发展

改革开放以来,我国金融业快速发展,已形成覆盖银行、证券、保险、信托、基金、期货等各个领域,多层次、广覆盖、差异化的金融机构体系。

据央行数据,截至2025年一季度末,我国金融业机构总资产512万亿元,其中银行业、保险业、证券业资产规模分别为459万亿元、38万亿元、15万亿元,其中证券业机构包括证券公司、期货公司和基金管理公司,证券公司和期货公司总资产均包括自身及客户资产;保险业机构包括保险集团(控股)公司、保险公司和保险资产管理公司。

曾刚对界面新闻记者表示,“优化金融机构体系”是指对整个银行、保险、证券、信托、基金等各种类金融机构的结构和功能进行调整和完善。当前我国金融体系中,部分领域存在同质化竞争、资源配置效率不高等问题,因此优化体系是提升金融服务实体经济能力、增强风险韧性的基础。

从占比来看,今年一季度末银行业、保险业、证券业资产占金融业总资产的比重分别为89.6%、7.4%、3.0%。这一定程度上显示我国金融业银行仍占绝对优势,其他金融机构发展不充分。对此,监管部门也明确指出,加快保险、证券等行业发展。

今年2月,央行副行长陆磊在《学习时报》发文表示,优化国有金融布局,合理调整国有金融资本在银行、保险、证券等行业的比重,推动保险、证券、担保等非银行业金融机构发展,提高资本配置效率。

保险业方面,国家金融监督管理总局局长李云泽在2024年陆家嘴论坛上表示,从金融结构看,保险业资产仅占我国金融业总资产的7%,而国际平均水平在20%左右。加快发展保险业,有利于改善金融市场结构、优化金融资源配置、增强金融体系稳健性。

根据监管要求,保险业要发挥经济“减震器”和社会“稳定器”功能,重点发展商业养老保险、健康保险、科技保险、绿色保险、农业保险、巨灾保险等相关产品。

中央金融工作会议指出,优化融资结构,更好发挥资本市场枢纽功能,推动股票发行注册制走深走实,发展多元化股权融资,大力提高上市公司质量,培育一流投资银行和投资机构。从这一政策导向来看,监管层希望证券业能够做大做强,提升其在金融体系中的功能和作用。

专注主业

在三大类金融机构中,银行业是社会资金的“中转站”,通过存贷款业务调配金融资源,承担着资源调配的核心职能。证券业是“直接融资引擎”和“投资平台”,为企业筹集长期资本,为公众提供投资渠道。保险业则扮演“社会稳定器”角色,通过汇聚保费建立风险基金,对意外损失进行经济补偿,从而实现风险分散与社会保障。三者各司其职,共同构筑稳健的现代金融体系。除此之外,中国金融业还存在信托、租赁、AMC、保理等各类金融机构。

但在发展过程中,一些金融机构的业务偏离主业。比如本应专注于不良资产处置的AMC大量投资银行、保险、小贷公司等非主业资产股权,本应专注于服务小微、“三农”的农商行购买了大量债券,由此产生一些风险事件。监管部门将其形象地称为“种了别人家的地,荒了自家的田”。

此次建议提出,推动各类金融机构专注主业、完善治理、错位发展。曾刚对界面新闻记者表示,“专注主业”要求金融机构回归本源,根据自身的市场定位和监管要求聚焦核心业务。防止机构脱实向虚、“万能金融”、盲目跨界扩张,避免业务同质化和风险传染。

“‘错位发展’强调金融机构应根据自身资源禀赋、服务能力和监管定位,形成相互补充、有序竞争的格局。错位发展有助于防范金融同业风险积聚,提升行业整体效率和服务多元化、个性化需求的能力。”曾刚对界面新闻记者表示。

曾刚举例称,比如大型银行应继续深耕普惠金融和基础金融服务,政策性银行承担好政策引导和逆周期调节职责,中小银行、互联网银行发挥灵活创新的特点,保险、信托等专业性机构进一步强化专业服务能力。

监管部门也对政策性金融和商业性金融提出要求。陆磊在前述文章中表述,政策性金融机构要强化职能定位,聚焦服务国家战略,落实业务分类分账改革要求,主要做商业性金融机构干不了、干不好的业务。

当前中国政策性金融机构主要包括国开行、农发行、进出口银行、中国出口信用保险公司。其中国开行除了原本的重点建设业务、农发行除了农业政策性业务外,后来广泛介入到地方城投、棚改等业务中,近年还加大对科技创新、制造业等领域的信贷投放。2024年农发行、国开行资产规模分别超过10万亿、18万亿,已是中国金融业的“巨无霸”。

“政策性银行的政策性业务范围随着国家战略和经济社会发展不断调整,因此需要动态调整政策性业务的范围,以便做好分账管理。”某政策性银行人士对界面新闻记者表示。

中小金融机构法人数量下降

对于金融机构体系的优化、错位发展,决策层还提出一个鲜明的方向。中央金融工作会议要求,支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石,严格中小金融机构准入标准和监管要求,立足当地开展特色化经营。

中央金融办常务副主任王江当时解读指出,要推动中小金融机构兼并重组、实现减量提质,立足当地开展特色化经营,防止无序扩张。

“兼并重组、减量提质”要求下,中小金融机构尤其中小银行的法人数量大幅下降。界面新闻记者根据同花顺ifind统计,截至2024年末城商行、农村金融机构(包括农商行、农村信用社、农村合作银行)、村镇银行法人机构数量分别为124家、2044家、1538家,分别较2019年末下降10家、184家、92家。

其中,村镇银行主要改制为母行的支行,城商行、农村金融机构主要是合并。截至目前,已有10个省份采取省级统一法人模式推进农信社改革,完全整合后农村金融机构法人数量还将下降。

“以前大家都说中国不缺大银行,缺小银行,包括村镇银行设立,初衷也是填补农村金融空白。但银行经营需要规模效应,如果规模太小,很难实现可持续发展,而合并后具备了一定规模,银行的抗风险能力、竞争能力都将得到显著提升。”北方省份某农信系统高管对界面新闻记者表示。

另一方面,中央政府通过注资等方式支持国有大型金融机构做优做强,比如今年中央财政发行5000亿特别国债注资建设银行、中国银行、邮储银行、交通银行,明年还将发行特别国债注资工商银行、农业银行。

今年5月,李云泽在国新办新闻发布会上表示,金融监管总局完善资本补充机制,大型商业银行资本补充工作正在加快实施,大型保险集团资本补充已经提上日程。

在此背景下,大型金融机构市场份额预计将上升,而中小金融机构市场份额将下降。以银行业为例,央行数据显示,2024年中资大型银行当年新增信贷10.7万亿,约占全行业的60%,该占比相比2019年上升20个百分点。相应地,中小银行新增贷款占比下降。

深圳市发改委主任:新凯来将带来惊喜|界面新闻 · 快讯

小数据 | 卷出新高度!4地文旅8天发布超200条视频,最多涨粉超150万|界面新闻

生态环境部答界面新闻:全国温室气体自愿减排交易市场累计成交额达2.7亿元|界面新闻 · 中国

特朗普称对中美元首会晤持乐观态度,外交部:愿同美方共同努力取得积极成果|界面新闻 · 快讯

中国有色金属工业协会:金价走强驱动因素未减弱,警惕金价短期波动风险|界面新闻 · 快讯

九大年度文旅出圈热点,开辟旅行新玩法|界面新闻 · 旅行

东微半导:第三季度归母净利润2096.87万元,同比增长53.09%|界面新闻 · 快讯

盘中必读|今日共71股涨停,三大股指全线收跌,福建本地概念延续强势|界面新闻 · 证券